Hotline :

0907222166

-

-

Zalo :

0907222166

Giỏ hàng

( 0 )

HỔ TRỢ DOANH NGHIỆP

Gia hạn chữ ký số Winca (Win Ca)

Phần mềm hóa đơn Easyinvoice

Gia hạn chữ ký số Hilo-Ca

Gia hạn chữ ký số ICA (I-CA)

THUÊ DỊCH VỤ LÀM BÁO CÁO THUẾ

Thuế điện tử

Hóa đơn điện tử

MUA HÓA ĐƠN ĐIỆN TỬ

Bảng giá hóa đơn điện tử

XEM HÓA ĐƠN ĐIỆN TỬ

Hóa đơn nhà mạng Newca

Hóa đơn nhà mạng Viettel

Hóa đơn nhà mạng FPT

Hóa đơn nhà mạng VNPT

Hóa đơn nhà mạng ViNa

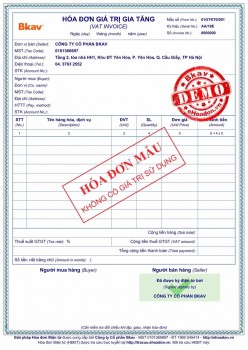

Hóa đơn nhà mạng BKav

Nhận thành lập doanh nghiệp

Gia hạn chữ Ký Số Vinca

Gia hạn chữ ký số Newca (Newca-Ca)

Gia hạn chữ ký số Ncca

Gia hạn chữ ký số EasyCa

Tin tức

Youtube

Liên hệ

Hỗ trợ doanh nghiệp

Dịch vụ làm báo cáo tài chính

Liên hệ

Gia hạn chữ ký số I-CA

Liên hệ

Thuê dịch vụ kế toán trọn gói

Liên hệ

-55%

Dịch vụ làm giấy phép kinh doanh

500,000 VNĐ

1,100,000 đ

Hổ trợ làm báo cáo thuế

Liên hệ

GIA HẠN CHỮ KÝ SỐ EASY

Liên hệ

Hổ trợ: Gia hạn chữ ký số Ncca

Liên hệ

PHẦN MỀM BHXH EFY

Liên hệ

PHẦN MỀM BHXH BKAV

Liên hệ

HƯỚNG DẪN NỘP BÁO CÁO THUẾ

Liên hệ

Nhận làm báo cáo thuế, miễn giảm mùa covid-19

Liên hệ

GIA HẠN CHỮ KÝ SỐ NEWCA

Liên hệ

GIA HẠN CHỮ KÝ SỐ FPT

Liên hệ

GIA HẠN CHỮ KÝ WIN CA

Liên hệ

MUA CHỮ KÝ CMC CA

Liên hệ

HƯỚNG DẪN GIA HẠN CHỮ KÝ SỐ VINA

Liên hệ

Chữ ký số bkavca

Liên hệ

Chữ ký VNPT-Ca

Liên hệ

Chữ ký efy-Ca

Liên hệ

Chữ ký số viettel-ca

Liên hệ

MUA CHỮ KÝ EASYCA

Liên hệ

-77%

Nhận thành lập công ty

500,000 VNĐ

2,200,000 đ

MUA CHỮ KÝ SỐ NC

Liên hệ

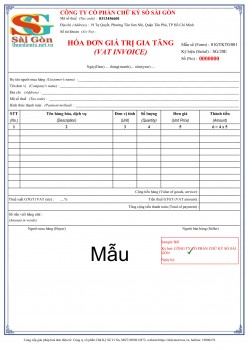

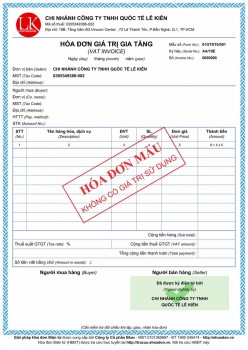

Hóa đơn điện tử (HDDT)

Liên hệ

Hóa đơn điện tử Ceberbill

Liên hệ

HÓA ĐƠN ĐIỆN TỬ VINA ĐẸP

Liên hệ

Hóa đơn điện tử Easyinvoice

Liên hệ

Hóa đơn điện tử Bkav

Liên hệ

MẪU HÓA ĐƠN ĐIỆN TỬ VINA

Liên hệ

Bảng giá hóa đơn điện tử (HDDT)

Liên hệ

Chăm sóc khách hàng:

0907222166

0907222166

-

Nhắn tin qua Zalo